Популярные сегодня темы

- Сочинение Ростов-на-Дону — мой любимый город

Так и есть, Ростов-на-Дону мой самый-самый любимый город. Конечно, это можно объяснить тем, что я там провожу летние каникулы – у бабушки с дедушкой! Еще там жарко, красиво, много фруктов.

- Моё любимое стихотворение Блока — сочинение

Ступая вслед за холодной снежной зимой, весна становится долгожданным источником тепла, яркого солнечного лучика, первой зелени. Поэтому поэты русской литературы так искренне, с желанием вводят ее в сюжеты своих произведений.

- Анализ рассказа Как я ловил человечков Житкова

Жанровая направленность произведения представляет собой новеллу, повествующую о детях, основной темой которой является описание последствий бездумных поступков.

- Сочинение Алехин и Анна Алексеевна в рассказе О любви Чехова

Рассказ увидел свет в 1898 году, по традиции его включают в маленькую трилогию, в ней Чехов в резкой форме выступил против «футлярной жизни». По мнению писателя, она мешает стать человеку свободным и счастливым.

- Анализ повести Ася Тургенева

Очень нежное, трогательное и грустное произведение «Ася» вышло из-под пера маститого русского писателя И.С. Тургенева в 1857 году.

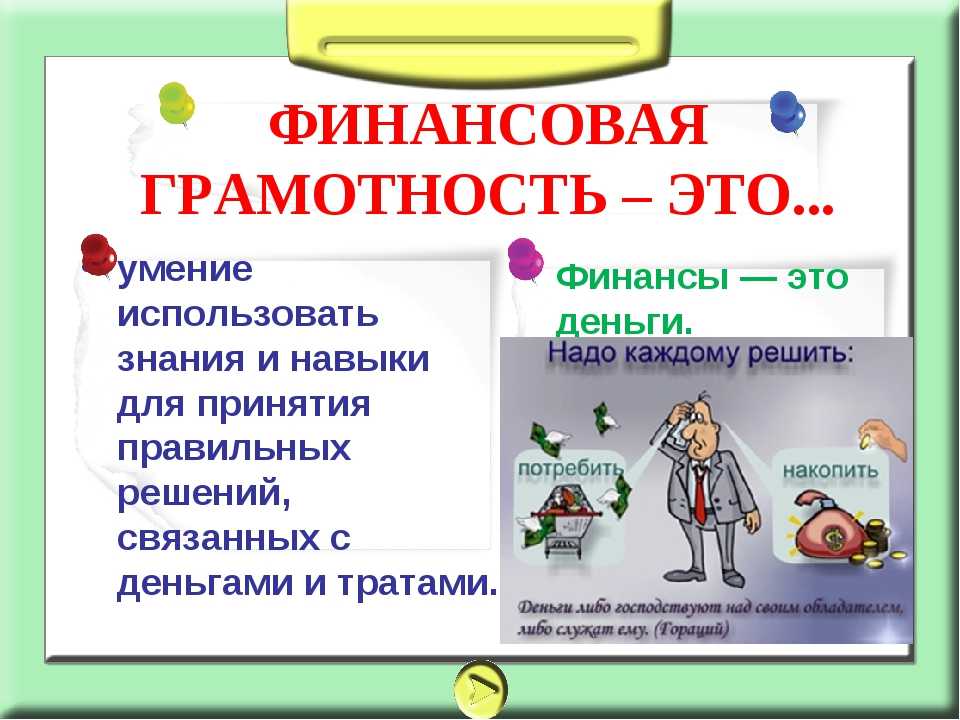

Как повысить свою финансовую грамотность

Повышение финансовой грамотности – это непрерывный процесс обучения и самообразования. Вот некоторые способы, которые помогут вам стать более финансово грамотным:

Обучающие ресурсы и курсы (5 бесплатных)

- Coursera (Курсера) — онлайн-платформа, предлагающая широкий выбор бесплатных курсов по финансовой грамотности. Здесь вы можете найти курсы от ведущих университетов и экспертов в области финансов.

- Министерство финансов Российской Федерации — на официальном веб-сайте министерства вы можете найти различные образовательные материалы и руководства по финансовой грамотности. Они предоставляют доступ к информации о налогах, бюджетировании и других аспектах личных финансов.

- Финансовая грамотность от Сбербанка — Сбербанк предлагает онлайн-курсы по финансовой грамотности на своей платформе «Сбербанк Школа». Вы можете получить доступ к различным модулям обучения, которые охватывают темы, такие как управление бюджетом, инвестиции и кредиты.

- Финансовая грамотность от Банка ВТБ — Банк ВТБ предоставляет обучающие материалы и видеокурсы по финансовой грамотности на своем официальном сайте. Вы можете изучить основы инвестиций, управления долгами и другие финансовые аспекты.

- Финансовая грамотность от Российского Центра Финансовых Новостей — Российский Центр Финансовых Новостей предлагает бесплатные онлайн-курсы по финансовой грамотности. Вы можете изучить темы, такие как планирование бюджета, инвестирование и управление долгами.

Книги и подкасты о финансовой грамотности (10 популярных книг и обзоры)

- «Богатый папа, бедный папа» — Роберт Кийосаки В этой книге автор рассказывает о различиях в мышлении богатых и бедных людей в отношении денег и финансовых решений. Он дает советы о том, как изменить свое мышление и приобрести финансовую грамотность.

- «Интеллектуальный инвестор» — Бенджамин Грэхем Книга Бенджамина Грэхема является классикой в области инвестиций. Он рассказывает о принципах ценных бумаг и дает советы о том, как принимать осознанные инвестиционные решения.

- «Богатеть с нуля» — Дэн Сухо Автор Дэн Сухо делится своим опытом финансового успеха и предлагает практические советы о том, как изменить свое отношение к деньгам и достичь финансовой свободы.

- «Финансовая грамотность. Как научиться владеть деньгами» — Михаил Дмитриев В этой книге автор дает простые и понятные объяснения основных финансовых понятий и принципов. Он помогает читателям развить финансовую грамотность и принимать осознанные финансовые решения.

- «Миллионер в шортах» — Стивен Д. Левитт и Стивен Дж. Дабнер Книга рассказывает о том, как экономика и статистика могут помочь вам принимать правильные финансовые решения и развивать свою финансовую грамотность.

- «Без бюджета. Как жить по принципу» — Джесси Мехью Автор предлагает альтернативный подход к бюджетированию, основанный на принципах управления финансами и осознанном подходе к расходам. Он помогает читателям освободиться от финансового стресса и достичь финансовой независимости.

- «Мысли, богатые людьми» — Наполеон Хилл В этой книге автор рассказывает о принципах успеха и богатства, основанных на исследованиях и интервью с ведущими предпринимателями и индустриальными магнатами. Он дает советы о том, как развить мышление богатого человека.

- «Думай и богатей» — Наполеон Хилл В этой книге автор рассказывает о принципах успеха и богатства, основанных на исследованиях и интервью с ведущими предпринимателями и индустриальными магнатами. Он дает советы о том, как развить мышление богатого человека.

- «Секреты богатых людей» — Роберт Кийосаки В этой книге автор делится своими знаниями и опытом в области финансов и инвестиций. Он рассказывает о своих успехах и неудачах и дает советы о том, как достичь финансовой независимости.

- «Денежный код. Как научиться думать о деньгах и быть богатым» — Лиана Чернова Автор Лиана Чернова рассказывает о принципах финансовой грамотности и дает советы о том, как изменить свое мышление о деньгах и достичь финансового успеха.

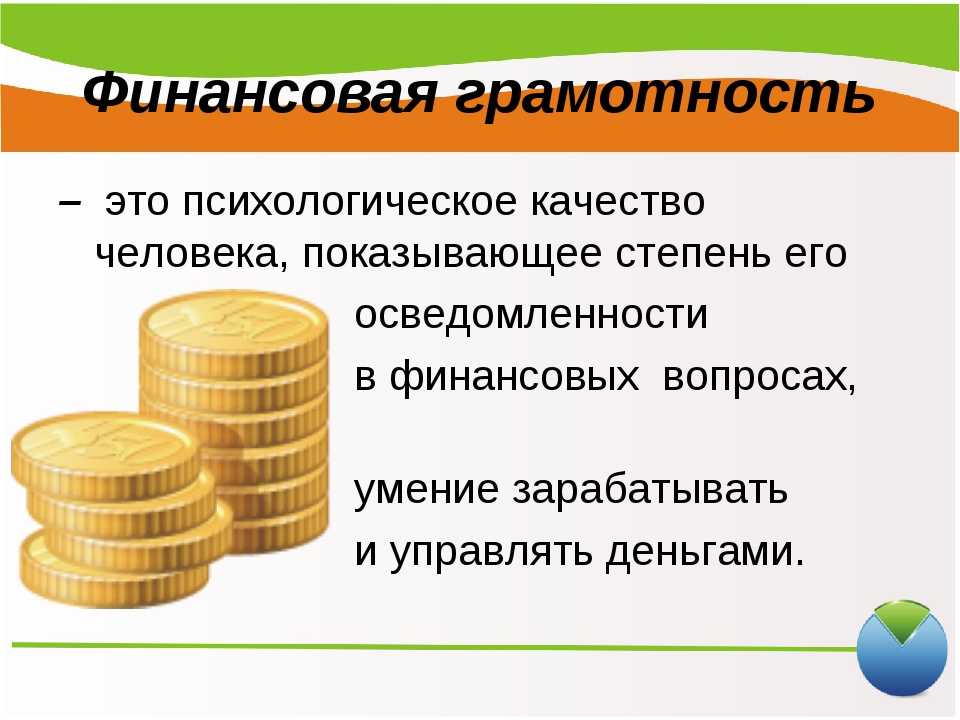

Что это такое

![]() Можно, конечно, обратиться к классическому определению, которое говорит о том, что «Финансовая грамотность — это совокупность знаний, которые позволяют человеку правильно управлять деньгами …..»

Можно, конечно, обратиться к классическому определению, которое говорит о том, что «Финансовая грамотность — это совокупность знаний, которые позволяют человеку правильно управлять деньгами …..»

Нет, это размыто, расплывчато и не дает нам возможности определить, грамотный перед нами человек в финансовом плане или нет.

Давайте опять обратимся к аналогии, к пониманию просто грамотного человека.

Мы может легко определить грамотный перед нами человек или нет просто дав ему книгу и тетрадь с ручкой, если он умеет читать и писать, значит он грамотный, если что-то не умеет, значит не грамотный.

Можно даже все упростить одной тетрадкой с ручкой, если он может писать, то он грамотный (о же читает, то что пишет).

Вы можете сказать, что он пишет с ошибками и поэтому малограмотный. Но это мы уже говорим о степени грамотности, о том на какую оценку он напишет, например, диктант. Это уже другое.

Как понять, финансово грамотен ты или нет? Как бы нам так же легко и быстро определять финансовую грамотность человека.

И оказывается это возможно.

Для этого опять же потребуется только ручка и тетрадь.

![]() Нужно попросить его написать, но уже не просто слова, а главный финансовый документ, например, свой или своей семьи.

Нужно попросить его написать, но уже не просто слова, а главный финансовый документ, например, свой или своей семьи.

Если он сможет это сделать — значит, грамотный в плане управления деньгами, если же будет смотреть на нас непонимающими глазами, то значит ничего про подобную грамоту он не знает.

А почему так просто, потому что бюджет (а это и есть главный финансовый документ) включает в себя все основные понятия без знания которых написать/составить этот документ невозможно.Что это за понятия? В первую очередь это понимание:

- что является доходами

- что является расходами

- что такое статья бюджета

- кто такие участники бюджета

- что является активом,

- а что пассивом

ну и так далее.

Ответы на вопрос

Отвечает Серебренников Илья.

Финансовая грамотность является важным аспектом нашей жизни, который помогает нам принимать осознанные финансовые решения и достигать финансового благополучия. В данном эссе мы рассмотрим несколько ключевых аспектов финансовой грамотности.

Во-первых, понимание личных финансов является фундаментальным аспектом финансовой грамотности. Это включает умение создавать бюджет, эффективно планировать расходы, осуществлять управление долгами и накоплениями. Зная свои финансовые возможности и обязательства, мы можем принимать осознанные решения о том, как распоряжаться своими деньгами.

Во-вторых, важным аспектом финансовой грамотности является умение управлять инвестициями и рисковать. Инвестирование позволяет нам увеличивать наш капитал и создавать финансовую защиту на будущее. Однако, чтобы быть успешными инвесторами, необходимо иметь знания о различных финансовых инструментах, умение анализировать рынки и принимать обоснованные решения.

Третьим аспектом финансовой грамотности является умение эффективно управлять долгами. Заемные средства могут быть полезными инструментами для достижения наших финансовых целей, но неумение управлять долгами может привести к финансовым трудностям. Финансово грамотные люди умеют анализировать условия кредитования, рассчитывать процентные ставки и вносить своевременные платежи.

Кроме того, финансовая грамотность также включает умение защищать свои финансовые интересы и быть осведомленными потребителями финансовых услуг. Это означает понимание своих прав и обязанностей в отношении финансовых продуктов, умение сравнивать различные предложения и выбирать наиболее выгодные варианты.

В итоге, развитие финансовой грамотности является важной задачей для каждого человека. Она позволяет нам лучше понимать и контролировать наши финансы, принимать обоснованные решения и строить финансовую стабильность в нашей жизни

Повышение финансовой грамотности требует обучения, самообразования и практического опыта, но в итоге это инвестиция, которая поможет нам достичь финансового успеха и благополучия.

2

6

Отвечает Madrid Real.

Финансовая грамотность: Ключ к успешному будущему

Финансовая грамотность – это неотъемлемый навык, который играет важную роль в нашей повседневной жизни. В современном мире, где финансовые возможности и риски все более увеличиваются, умение правильно управлять своими финансами становится необходимостью.

Первое, что следует понять о финансовой грамотности, это осознание своих финансовых целей. Отчетливое представление о том, чего вы хотите достичь в финансовой сфере, помогает вам разработать стратегию и план действий. Без целей и плана, вы скорее всего будете бесцельно тратить свои деньги и упускать возможности для финансового роста.

Финансовая грамотность также включает в себя умение бюджетировать и планировать свои расходы. Бюджетирование позволяет вам контролировать свои финансы, определить приоритеты и избежать лишних трат. Планирование расходов помогает вам осуществлять разумные покупки и избегать задолженностей.

Другой важной составляющей финансовой грамотности является умение управлять долгами и кредитами. Кредиты могут быть полезными инструментами для достижения ваших финансовых целей, но неправильное использование кредитов может привести к долговой яме

Понимание принципов кредитования и эффективное управление долгами помогут вам избежать финансовых проблем и улучшить вашу кредитную историю.

Инвестиции – еще одна важная область, связанная с финансовой грамотностью. Умение принимать информированные решения о вложении денег в акции, облигации или другие активы может принести вам прибыль и обеспечить финансовую стабильность в будущем

Однако, прежде чем начать инвестировать, важно разобраться в основах инвестиций и рисках, связанных с ними

Кроме того, финансовая грамотность включает понимание налоговой системы, страхования и планирования пенсии. Знание этих аспектов финансовой сферы поможет вам оптимизировать налоговые платежи, обезопасить себя от рисков и обеспечить комфортную старость.

В целом, финансовая грамотность является жизненно важным навыком, который помогает нам принимать осознанные финансовые решения и обеспечивать наше благосостояние. Она дает нам возможность контролировать наши финансы, избегать долговой ямы, инвестировать в будущее и достигать финансовых целей. Поэтому, постоянное обучение и развитие финансовой грамотности должны стать неотъемлемой частью нашей жизни. С инвестицией времени и усилий в освоение финансовых знаний мы создадим прочную финансовую основу для себя и будущих поколений.

Слайд 15Защита электронных денег электронные деньги не лишены недостатков: информация о доходах и

расходах граждан становится прозрачной для финансовых организаций и государства. Кроме того, современные кибер-преступники ухитряются воровать и электронные деньги. Чтобы сберечь свои деньги, хранящиеся в электронном виде, что нелишним будет соблюдение нескольких простых правил:

ПИН-код лучше запомнить наизусть, а не записывать на бумажке, и уж точно не стоит оставлять эту бумажку на видном месте. То же самое можно сказать и о паролях платежных систем Интернета;

При вводе ПИН-кода или пароля нужно обязательно убедиться, что за вашими действиями никто не наблюдает;

При сбое в работе банкомата немедленно свяжитесь с обслуживающим банком, при этом лучше воспользоваться мобильным телефоном, так как даже в случае Вашего недолгого отсутствия банкомат может все же выдать деньги и распечатать чек, а заберет их кто-то другой;

Когда Вы снимаете деньги с карточки в кассе банка, следите, чтобы оператор выполнял все действия при Вас, ни в коем случае не позволяйте оператору уходить с карточкой в другое помещение;

В случае утери карты – немедленно сообщите об этом обслуживающему банку.

![]()

Составляющие управления деньгами

Управление деньгами происходит на нескольких уровнях. Это распоряжение фактически имеющимися средствами, планирование будущих поступлений и расходов, пользование займами, запуск новых источников дохода, инвестирование. Чем больше инструментов вовлекается в оборот, тем больше шансов на создание мощного денежного потока.

![]()

Распоряжение собственными средствами

сохранённые деньги = заработанные

Относитесь к заработку не потребительски, а с управленческой точки зрения. Их можно превратить в гибкий инструмент получения дополнительного дохода. Подушка безопасности в виде суммы, равной полугодовому объёму расходов, придаёт уверенности в завтрашнем дне и позволяет смелей начать новое дело.

Планирование и учёт финансов

Планирование берёт во внимание ваши будущие доходы и расходы

Важно планировать личный или семейный бюджет, чтобы не допускать слишком быстрой растраты зарабатываемых средств, а также иметь возможность их накапливать. Учёт личных финансов позволяет верно рассчитать свои силы при желании купить что-то дорогостоящее

Учёт личных финансов позволяет верно рассчитать свои силы при желании купить что-то дорогостоящее.

Использование заёмных средств

Изучайте разницу между понятиями «плохой долг» и «хороший долг».

| Название | Описание | Примеры |

|---|---|---|

| Плохой долг | Расходы по обслуживанию долга превышают доход от использования займа. | Потребительские кредиты, покупка активов с отрицательным денежным потоком. |

| Хороший долг | Доходы от использования заёмных средств превышают выплаты по кредиту. | Лизинг, кредиты с минимальными или нулевыми ставками, невозвратные субсидии. |

![]()

Финансовая грамотность рассматривает взаимоотношение с банками, как важный аспект личного благополучия. Банки предлагают ряд услуг по накоплению и хранению средств, выдаче кредитов. Чем лучше ваша кредитная история, тем более удобными будут условия сотрудничества.

- занимаешь чужие деньги, отдаёшь свои

- CREDIT (в переводе с английского) — долг

Занимать деньги на стороне стоит лишь в случае вложения их в более доходные предприятия. Это удобно, когда вначале нужны большие средства, но доход от их использования будет покрывать расходы по обслуживанию долга. Если же вы берёте большую сумму под высокие проценты для покупки предмета роскоши, финансовая грамотность у вас не на высоте.

Поиск источников дохода

Для большинства людей основным источником дохода является их работа — и он самый неэффективный. Современные реалии предлагают большое количество альтернативных вариантов. Помимо зарплаты можно получать пассивный доход, или построить собственный бизнес. Наличие нескольких источников дохода снижает риск возникновения проблем с деньгами.

собственное дело — дверь в новый мир безграничных возможностей

Навыки построения прибыльного бизнеса убирают границы возможного дохода. Правильно настроенные процессы приносят деньги в любой момент времени, отдыхаете вы или работаете. Более того, дело развивается даже без вашего непосредственного участия.

Инвестирование

Инвестирование — это кровоснабжение экономики любого государства. Если резиденты и иностранные граждане активно инвестируют, государство быстро развивается и обеспечивает благополучие своим гражданам. Это финансовая грамотность высшего уровня, часто выходящий за пределы одной страны.

Навыки инвестирования дают понимание, как правильно использовать свои и заёмные средства, чтобы в будущем получить значительную прибыль. Искушённый инвестор достигает целей, практически не используя личные средства, сводя возможные риски к минимуму.

Основы финансовой грамотности

Освоить азы финансовой грамотности можно в любом возрасте. Рассмотрим основные рекомендации для каждой возрастной группы.

Для дошкольников

Формирование представления о финансовой грамотности целиком лежит на родительских плечах, ведь дети копируют родительскую модель поведения.

Прививайте ребенку своим примером, что деньги – это ценность. Они помогают нам покупать товары и не достаются просто так, их нужно ценить.

Обсуждайте с ребенком его желания (игрушки, развлечений), упоминая, что они тоже стоят денег. С 6-10 лет поощряйте ребенка за достижения. Накопленными деньгами он может распоряжаться сам. Учите его ставить долгосрочные финансовые цели (накопить на велосипед, игрушку) и не поддаваться сиюминутным соблазнам (покупка сладостей) во время их достижения.

Передохните и посмотрите с ребенком полезные мультики по финансовой грамотности от Смешариков:

Для школьников

Если вы с малых лет начали формировать финансовую грамотность у ребенка, к школьному возрасту у него уже сложиться представление о деньгах, накоплении средств. У школьника уже есть свои карманные деньги, но не стоит давать ему больше финансов, чем он в состоянии потратить на школьные обеды, проезд и мелкие расходы.

В начальных классах давайте деньги на расходы каждый день, но чем старше будет становиться ребенок, тем реже выделяйте средства на карманные расходы. Перейдите с графика «каждый день» на график «один раз в неделю», а потом «один раз в две недели». Обязательно проговорите, что вы даете сумму денег, а он должен распределить свои расходы и не потратить все в один день.

Предложите выполнять некоторые домашние дела за плату, но не переводите на «платную основу» все домашние обязанности, чтобы он не ждал денежного поощрения за выполнение школьных домашних заданий и других дел, которые он должен выполнять сам. Иначе ребенок перестанет понимать, что порядок дома – это данность. Так должно быть без каких-либо финансовых поощрений. Используйте ребенка как фрилансера-разнорабочего, но чередуйте одно и тоже задание с оплатой и без нее.

![]()

Самостоятельно обучайте своего ребенка финансовой грамотности, читайте вместе с ним книги на эту тему:

- Б. Шефер «Пес по имени Мани».

- Р. Кийосаки «Богатый Папа, Бедный Папа. Версия для подростков».

- К. Бейтман «Юный инвестор».

- Е. Ульева «Откуда берутся деньги?».

- В. Шаповалова. «Детям о налогах».

- О. Антипенко, А. Рыбчинская «Денежная азбука».

Для молодежи

Пересмотрите свое свободное время в пользу саморазвития, обучения, того, что сделает вас умнее и успешнее. Тщательно выбирайте курсы или тренинги в сети, поскольку количество предложений в сфере интернет-обучения увеличивается, а качество образования падает.

Хорошие и практические курсы предлагает известный онлайн-университет «Skillbox». Наверняка из множества обучающих программ вы найдете то, что подходит именно вам.

Уделяйте внимание спорту и здоровью. Для успешного человека важна уверенность в себе, энергия и крепкое здоровье

Меньше посещайте клубы и вечеринки, пересмотрите свое отношение к шопингу и начните планировать свой бюджет, ставить свои финансовые цели.

Для взрослых

Взрослому человеку важно обеспечить свою семью жильем, дать детям образование. Если вы не откладывали деньги в молодости, не думайте, что в зрелом возрасте делать это уже поздно

Начав инвестировать в 30 лет, вы почувствуете финансовую свободу к 45-50 годам.

Составляйте личный финансовый план, формируйте свою подушку безопасности и ищите средства для инвестиций. Жизненный опыт и фиксированное поступление средств помогут вам достичь ваших финансовых целей.

Если вам сложно разобраться, с чего начать постановку целей и как к ним правильно идти, я смогу в этом помочь бесплатно. Заполните эту форму, и я свяжусь с вами.

Для пенсионеров

В этом возрасте превалируют вопросы пенсионного планирования и правила рационального приобретения имущества.

Обратите внимание на инвестиции и инструменты, чтобы ваши сбережения приносили 15-20% годовых. Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии

Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности

Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии. Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности.

На пенсии ваша задача сделать так, чтобы ваши материальные блага (пассивы) перевести в активы, например, продать дачу, на которую не хватает сил и времени, и вложить полученные деньги в инвестирование. Инвестиции принесут пассивный доход.

Азы аналитики

Развитию функциональной грамотности и мышления вообще способствуют также задания на преобразование информации: из текста в схему и наоборот, работа с таблицами. Например, выстроить схему, по которой осуществляются безналичные платежи или изобразить, как связан личный бюджет и бюджет семьи. Схема помогает ребенку нагляднее понять те процессы и действия, которые он не может выполнить, а заполнение таблиц развивает аналитические навыки.

Схожую функцию выполняют и задания на классификацию, описание данных и демонстрацию их свойств. Например, из множества продуктов, представленных на картинке, нужно выбрать те, которые потребуются для определенной цели, Кроме классификации здесь можно найти место и для группового обсуждения: а дружба — это товар или услуга? Все ли можно купить за деньги? Здесь мы снова возвращаемся к нравственной грамотности, которая в финансовых вопросах важна не меньше, чем функциональная.

Партнерский материал

Публикация «Финансовая грамотность детей как проблема современного образования» размещена в разделах

- Финансовая грамотность, деньги. Экономическое воспитание

- Темочки

Федеральный государственный образовательный стандарт дошкольного образования ставит задачу формирования общей культуры личности детей, в которую входит экономическая культура личности дошкольника, и характеризуется наличием первичных представлений об экономических категориях, интеллектуальных и нравственных качествах (бережливость, смекалка, трудолюбие, умение планировать дела, осуждение жадности и расточительности).

В настоящее время каждый понимает, что судьба государства зависит от экономической, правовой, политической и нравственной грамотности молодого поколения. Экономика всегда была неотъемлемой частью жизни человека. В изменяющихся условиях современного общества жизни непрерывное экономическое образование необходимо начинать именно с дошкольного возраста, когда детьми приобретается первичный опыт в элементарных экономических отношениях. Наших современных детей уже мало волнует, есть ли у родителей средства, возможности, чтобы удовлетворить их запросы и потребности. Они желают только получать, ничего не делая взамен.

Конечно, обвинять одних только детей нельзя. Виноваты мы с вами, т. е. – взрослые. Загруженные с утра до вечера работой, мы уже не можем заниматься своими детьми, просто не хватает сил, поэтому разбаловали их, каждый раз приобретая ту или иную вещь, которая может совсем и не нужна нашему ребенку, тем самым уделяя себе больше времени на отдых, домашние дела и прочее.

А потом, проходя по многочисленным магазинам, мы замечаем детские истерики возле прилавков и отделов и робкие попытки родителей утихомирить своих детей. Вот тут то, мне кажется, нам как раз и поможет справиться наша финансовая грамотность.

Находясь в детском саду целый день, дети познают окружающий нас мир, делает свои первые шаги во взрослую жизнь. Для того, чтобы они не растерялись в ней и стали в будущем финансово благополучными, им необходимо уже сейчас, начиная с детского сада, осваивать азбуку финансовой грамотности, научиться считать деньги и знать, каким тяжким трудом они достаются взрослым и как их можно заработать, правильно тратить, как уберечь и защититься от всевозможных «хулиганов – мошенников».

Сущность экономического воспитания дошкольников заключается не в организации специального обучения экономике, а в обогащении разных видов детской деятельности экономическим содержанием. Насыщение жизни дошкольников элементарными экономическими сведениями способствует развитию предпосылок формирования реального экономического мышления, что сделает этот процесс более осознанным. Я считаю, формирование основ финансовой грамотности должно проходить на основе сюжетно-ролевых игр, таких как «Магазин», «Кафе», «Супермаркет», «Парикмахерская» и тому подобными. Это не будет чем-то вырывающимся из контекста дошкольного образования, и в то же время, поможет ребенку социализироваться в экономику.

Для этого нам самим необходимо исследовать и понять эту новую для нас науку. Мы, педагоги, сможем развить и раскрыть, дать первые представления детям о их возможностях, способностях, умениях проявить инициативу, изобретательность. А еще, мы, конечно, через познание истории, сможем привить детям патриотические чувства, трудолюбие, ценностное отношение к природе, окружающей среде, ресурсам.

Работа по экономическому воспитанию дошкольника невозможна без участия родителей. Накопленный опыт позволяет определить некоторые направления совместной деятельности педагога и родителей по экономическому воспитанию дошкольников. Требуется поддержка ребенка дома, в семье.

Вывод: полученные знания дадут возможность нашим деткам более полно представить свое место, роль, значение и необходимость применения экономических знаний в будущей жизни. Работа по формированию финансовой грамотности должна проводиться системно и поэтапно.

Воспитатель: Татьяна Валерьевна Леонтьева

Зачем нужна финансовая грамотность

Финансовая грамотность — это знания и навыки, необходимые для планирования бюджета, эффективного использования денег и приумножения накоплений.

Люди сталкиваются с экономическими отношениями в повседневной жизни: покупают еду и одежду, платят за свет и воду, выбирают тарифный план на телефон, пользуются кредитной картой. Некоторые не понимают, зачем изучать финансовую грамотность, считают, что человек сам разберется на что и как расходовать свои деньги. Это заблуждение. Экономическое невежество приводит к жизненным проблемам. Желание жить лучше прямо сейчас, удовлетворять насущные потребности часто толкает человека на необдуманные траты.

Это интересно: По результатам исследования 2014 года, проведенного агентством Standart and Poor’s только 38 % граждан РФ финансово грамотные.

Статистические данные говорят о низком уровне финансовой грамотности в России. 62 % россиян не умеют принимать осознанные финансовые решения. Из-за экономического невежества люди попадают в трудные ситуации:

- переводят деньги мошенникам;

- вступают в финансовые пирамиды;

- инвестируют средства в проекты с сомнительной доходностью;

- теряют имущество;

- берут непосильные кредиты;

- не могут обеспечить себе достойный уровень жизни;

- живут в долг;

- становятся банкротами;

- остаются в старости с мизерной пенсией;

- покупают ненужные товары;

- не умеют экономить.

Ситуация: Пожилым родственникам на телефон приходят сообщения: «Уважаемый клиент! Ваша банковская карта заблокирована. Информация по телефону».

![]()

Дедушка или бабушка звонят по номеру, их убеждают, что деньги в опасности. Чтобы накопления не украли нужно перевести средства на безопасный счет, а для этого назвать номер карты и цифры на обороте. Так действуют мошенники. Пожилые люди часто доверчивы, им тяжело осваивать новые технологии в меняющемся финансовом мире. Поэтому так важна детская финансовая грамотность. Задача подростков объяснить престарелым родственникам, как не попасть под влияние мошенников.

Важно: Если тебе или близким пришло сообщение о выигрыше в лотерее, ошибочном переводе, блокировке карты или просьбы перевести деньги. Это обман! Сообщи родителям или передай информацию мобильному оператору для блокировки номера

Это один из примеров как финансовая грамотность помогает сохранить деньги.

Если ты еще сомневаешься, стоит ли уделять время этим урокам. Вспомни, что ты сам вступаешь в рыночные отношения каждый день:

- получаешь от родителей карманные деньги;

- покупаешь товары в магазине;

- копишь на мечту.

В 14 лет ты можешь получить банковскую карту, чтобы оплачивать покупки самостоятельно.

5 класс — лучшее время, чтобы подготовиться к самостоятельному принятию решений в отношении своих денег.

Это интересно: Сбербанк посчитал, что подросток 14-17 лет тратит в среднем 3 тысячи рублей в месяц.

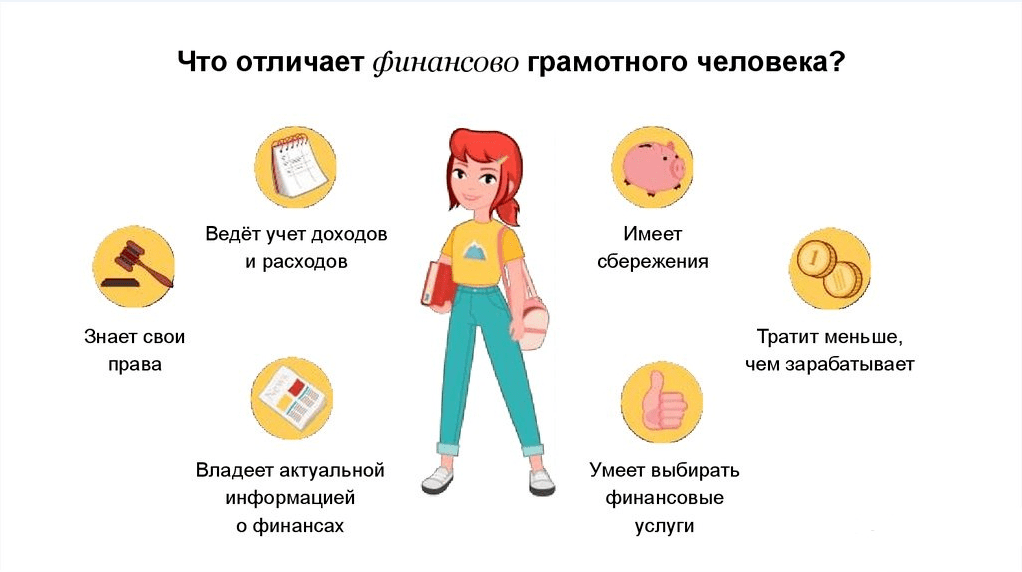

Портрет финансово грамотного человека

Правильное обращение с деньгами дает финансовую свободу и независимость.Финансовая дисциплина помогает разумно относиться к деньгам — не поклоняться им и не бояться. Финансово грамотный человек имеет доход, которого хватает на удовлетворение потребностей, жизнь в удовольствие, обеспечение достойного уровня благ в будущем.

На схеме навыки, финансово подкованного гражданина:

![]()

Задание: прочитай текст, используй схему, определи каких начальных навыков финансовой грамотности нет у Матвея.

2 месяца назад бабушка дала Матвею 500 рублей на покупку тетрадей, а на прошлой неделе мама выделила 1000 рублей на карманные расходы. Мальчик потратил деньги в столовой, сходил в кино и купил сладостей, а на тетради денег не хватило. Хотел взять деньги из копилки, но там оказалось пусто. Пришлось просить у папы еще 500 рублей.

Ответ:

- расходует больше, чем зарабатывает – взял в долг денег у папы;

- неразумно тратит– спустил деньги на развлечения;

- не составляет план расходов и доходов;

- не копит.

Задание: оцени свой уровень грамотности по схеме. Если ты набираешь 2-4 пункта, то это низкий уровень, 5-7 —средний, 8-9 —ты молодец и хорошо разбираешься в экономических процессах. Каких навыков не хватает тебе, чтобы стать финансово грамотным?

Это интересно: По данным группы QIWI 78 % российских подростков тратят карманные деньги на еду и напитки, 50 % на развлечения и кино, а 52 % копят.

Вопрос: На что ты тратишь карманные деньги? Удается ли тебе накопить на свою цель?

Слайд 37Открывая вклад, узнайте про комиссии Банкиры очень не прочь

«пощипать» тело Вашего вклада за счет различных комиссий за операции по вкладу. Для банка это доход, Вам же – прямой убыток. Поэтому, открывая вклад, поинтересуйтесь тарифами банка на различные операции, это сильно влияет на доход, который вы получите от размещения данного вклада.

Сложность в том, что не все комиссии указываются напрямую в договоре банковского вклада, который (я надеюсь) Вы внимательно прочитаете перед подписанием. Часть комиссий спрятана в общих тарифах банка на операции по счетам физических лиц. Вам будет очень нелишне изучить эти тарифы и знать, сколько банк возьмет с Вас за ту или иную операцию по вкладу.

Открывая вклад, обязательно попросите тарифы банка и подробно изучите их. Тогда Вы будете точно знать, во сколько Вам обойдется та или иная операция по счету.

![]()

Настоящие правила финансово грамотного человека

Учёт доходов/расходов.

Это основа грамотного подхода к своим финансам. Невозможно управлять тем чего не знаешь.

Если вы не представляете, сколько и на что вы тратите, вы не сможете достигать поставленных целей. Но опять же все нужно делать разумно. Как вести учет доходов и расходов мы описали здесь.

Финансовое планирование

Без планирования невозможно понять как, когда и каким образом будет достигнута ваша цель. В отдельной статье мы порассуждали о том, как правильно планировать финансы.

Оптимизируйте расходы

Парадокс заключается в том, что чем больше мы имеем доход, тем больше мы расходуем средств на повседневную жизнь.

Зарабатывал в начале года 40 тыс. руб. и жил на них без проблем. Летом предложили новый проект, повысили зарплату до 60 тыс. руб. и снова она тратиться вся без остатка.

Но ты ведь жил на 40 тыс. руб. можно же продолжать жить на эту сумму, а целых 20 тыс. руб. откладывать или инвестировать. Но ведь нет. Действует логика «Я же могу себе позволить».

Так вот это «позволить» нужно увязывать с имеющимися финансовыми целями. В этом, по большому счету, и заключается оптимизация расходов.

Есть, конечно, еще куча мелочей, типа — карты с кэшбэком, сезонные распродажи и т. п., но это больше либо дополнительные доходы, либо разовая экономия, а не систематическая оптимизация.

Как лучше подходить к оптимизации расходов читайте здесь.

Откладывайте и инвестируйте

Это самое сложное правило. И оно же одно из самых важных. Именно эти два действия позволяют нам обрести финансовую уверенность, а потом и независимость.

Отказ от кредиток

Это правило перекликается с «не берите кредиты», но если по кредитам мы еще рассуждаем, то кредитки это определенно зло. Они буквально призывают нас жить на деньги, которых у нас еще нет — это недопустимо.

Поэтому если у вас и есть кредитка, то закройте ее в шкафу в самом дальнем углу и ни когда не берите с собой.